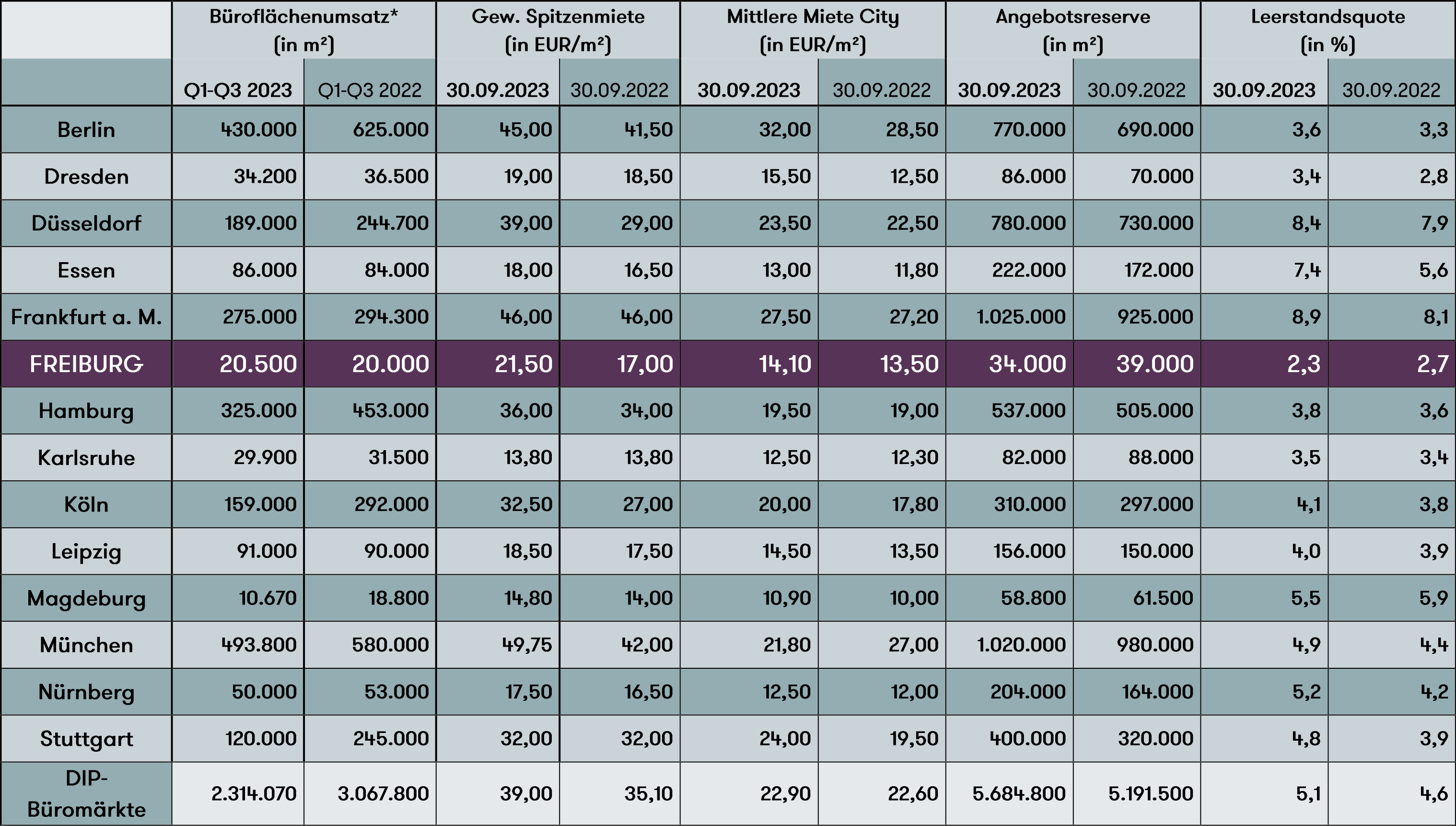

Vergleich der Büromärkte in 14 Deutschen Städte

DIP – Deutsche Immobilien-Partner ermöglicht mit der kontinuierlichen und vergleichenden Analyse von 14 deutschen Büromärkten (Berlin, Dresden, Düsseldorf, Essen, Frankfurt a. M., Freiburg, Hamburg, Karlsruhe, Köln, Leipzig, Magdeburg, München, Nürnberg und Stuttgart) aufschlussreiche Querschnittsvergleiche zwischen den Märkten in Nord- und Süd- bzw. West- und Ostdeutschland und zwischen Städten verschiedener Marktgröße.

Die Analysen von DIP – Deutsche Immobilien-Partner zeigen, dass sich die Flächenumsätze an den einzelnen Bürostandorten überwiegend negativ entwickelt haben. Insgesamt lässt sich im Vergleich zum Vorjahreszeitraum 2022 ein Minus beobachten:

Deutsche DIP-Büromärkte Q1-Q3 2023 (vs. Q1-Q3 2022) im Überblick, Stand: 30.09.2023

Der Gesamtflächenumsatz (inkl. Eigennutzer) belief sich in den ersten drei Quartalen 2023 auf rd. 2,31 Mio. m².Dieses Ergebnis entspricht einer Abnahme von rd. 25 % im Vergleich zum Vorjahreszeitraum (Q1-Q3 2022 rd. 3,07 Mio. m²). Das langjährige Mittel (Ø Q1-Q3 2013-2022: 2,80 Mio. m²) wurde um rd. 18 % verfehlt.

Die Angebotsreserve in den DIP-Märkten erhöhte sich innerhalb eines Jahres um rd. 493.300 m² bzw. rd. 9,5 % auf aktuell rd. 5,68 Mio. m² (Q1-Q3 2022: 5,19 Mio. m²). Die Leerstandsquote stieg von 4,6 % im dritten Quartal 2022 auf nun 5,1 %.

Ungeachtet der wirtschaftlichen Herausforderungen erhöhte sich in den DIP-Büromärkten binnen eines Jahres die durchschnittliche Spitzenmiete um rd. 3,90 €/m² (+11 %) auf rd. 39,00 €/m².

DIP-Büromärkte: Umsatzdynamik nimmt ab

Auch wenn in den 14 deutschen DIP-Büromärkten mit einem Büroflächenumsatz von rd. 2,31 Mio. m² insgesamt ein Rückgang von rd. 25 % gegenüber dem Vorjahreszeitraum (Q1-Q3 2022: rd. 3,07 Mio. m²) erzielt wurde, verlief die Entwicklung nicht in allen DIP-Büromärkten negativ. Sowohl der Ost-Standort Leipzig (+1,1 %), Essen (+2,4 %) und auch der Freiburg (+2,5 %) verzeichneten – ungeachtet der aktuell schwierigen Lage – eine leicht positive Entwicklung. Bei allen drei Märkten handelt es sich um B- bzw. C-Standorte. An Dynamik haben hingegen alle „Big Seven“ Standorte verloren: Stuttgart verzeichnete mit einem Rückgang von rd. 51 % im Vergleich zum Vorjahr die größte Abnahme aller DIP-Märkte. Auch in Köln (-46 %), Berlin (-31 %), Hamburg (-28 %), Düsseldorf (-23 %), München (-15 %) und Frankfurt am Main (-6,6 %) analysierte DIP teilweise deutlich geringere Umsätze als im Vergleichszeitraum des Vorjahres. Für die restlichen vier DIP-Märkte lassen sich ebenfalls – wenn auch weniger markante – Umsatzrückgänge beobachten: Während sich in Magdeburg der Flächenumsatz um rd. 43 % reduzierte, fiel die prozentuale Abnahme in Dresden (-6,3 %), Nürnberg (-5,7 %) und Karlsruhe (-5,1 %) niedriger aus.

“Big Seven“ mit niedrigem Umsatz

Auf die “Big Seven“ (Berlin, Düsseldorf, Frankfurt/M., Hamburg, Köln, München, Stuttgart) entfiel ein Büroflächenumsatz von insgesamt rd. 1,99 Mio. m². Das bedeutet einen Rückgang von rd. 27 % im Vergleich zum Vorjahreszeitraum (Q1-Q3 2022: 2,73 Mio. m²). Der Anteil an den gesamten DIP-Büroflächenumsätze stellt sich damit auf rd. 86 % (2022: 89 %). München ist seit einigen Jahren erstmals wieder Umsatzsieger mit rd. 493.800 m² (Q1-Q3 2022: 580.000 m²) vor Berlin. Die Bundeshauptstadt konnte mit einem Büroflächenumsatz von rd. 430.000 m² (Q1-Q3 2022: 625.000 m²) seine bisherige Spitzenposition nicht behaupten. Den dritten und vierten Platz belegen Hamburg mit rd. 325.000 m² (Q1-Q3 2022: 453.000 m²) und Frankfurt a.M. mit rd. 275.000 m² (Q1-Q3 2022: 294.300 m²). Auf den weiteren Plätzen folgen Düsseldorf mit rd. 189.000 m² (Q1-Q3 2022: 244.700 m²), Köln mit rd. 159.000 m² (Q1-Q3 2022: 292.000 m²) und Stuttgart mit rd. 120.000 m² (Q1-Q3 2022: 245.000 m²).

Differenziertes Ergebnis in den übrigen DIP-Bürostandorten

Die übrigen sieben DIP-Bürozentren (Dresden, Essen, Freiburg, Leipzig, Magdeburg, Nürnberg und Karlsruhe) erzielten in den ersten drei Quartalen 2023 einen Gesamtflächenumsatz von 322.270 m². Im Vorjahresvergleich reduzierte sich der Büroflächenumsatz deutlich geringen als in den Big Seven um lediglich rd. 3,5 % (Q1-Q3 2022: 333.800 m²). Damit erhöht sich ihr Anteil an dem von DIP erfassten Gesamtumsatz auf rd. 14 % (2022: 11 %). Dabei fielen die Ergebnisse in den erfassten Städten sehr heterogen aus: Auf der einen Seite wurden in Freiburg mit rd. 20.500 m² (Q1-Q3 2022: 20.000 m²), in Essen mit rd. 86.000 m² (Q1-Q3 2022: 84.000 m²) und in Leipzig mit rd. 91.000 m² (Q1-Q3 2022: 90.000 m²) moderate Umsatzsteigerungen verzeichnet. Auf der anderen Seite verlor das Marktgeschehen in Nürnberg mit rd. 50.000 m² (Q1-Q3 2022: 53.000 m²), in Dresden mit rd. 34.200 m² (Q1-Q3 2022: 36.500 m²), in Karlsruhe mit rd. 29.900 m² und in Magdeburg mit 10.670 m² (Q1-Q3 2022: 18.800 m²) an Dynamik.

Innerhalb eines Jahres erhöhte sich der Gesamtumfang der kurzfristig verfügbaren Büroflächen in den 14 DIP-Standorten binnen eines Jahres um 493.300 m² (+9,5 %) von rd. 5,19 Mio. m² auf aktuell rd. 5,68 Mio. m². Dementsprechend stieg die durchschnittliche Leerstandsquote in den DIP-Büromärkten von rd. 4,6 % auf nunmehr etwa 5,1 %. Hierbei gibt es unterschiedliche Entwicklungen in den Einzelmärkten: Die “Big Seven“ verzeichneten im Jahresverlauf eine deutliche Ausweitung der Angebotsreserve. Die weiteren sieben DIP-Bürozentren zeigen ein differenzierteres Bild: Während sich in Freiburg, Karlsruhe und Magdeburg die Angebotsreserve weiter moderat abbaute, stieg sie in Dresden, Leipzig, Essen und Nürnberg teilweise deutlich.

Mietpreisniveau steigt

Ungeachtet des Anstiegs der verfügbaren Büroflächen nahm die durchschnittliche gewichtete Spitzenmiete innerhalb eines Jahres in den 14 analysierten deutschen DIP-Büromärkten um 11 % bzw. 3,90 €/m² auf nunmehr 39,00 €/m² zu. Hier sind vor allem die gestiegenen Spitzenmieten in Düsseldorf (39,00 €/m² = +34 %), Freiburg (21,50 €/m² = +26 %), Köln (32,50 €/m² = +20 %) und München (49,75 €/m² = +18 %) zu nennen. München hat damit seit Jahren erstmals Mietpreisführer von Frankfurt mit 46,00 €/m² übernommen, gefolgt von Berlin mit 45,00 €/m². Das mittlere Mietniveau für Büroflächen in Citylagen stieg ebenfalls, wenn auch deutlich moderater, um rd. 1,3 % bzw. 0,30 €/m² von rd. 22,60 €/m² auf nunmehr rd. 22,90 €/m².

Quelle: DIP – Deutsche Immobilien-Partner, Aengevelt Research

DIP – Deutsche Immobilien-Partner

DIP wurde 1988 als Brancheninnovation gegründet und ist als bedeutendster Verbund rechtlich selbständiger Immobilien-Dienstleister seitdem kontinuierlich erweitert worden. DIP-Partner sind: AENGEVELT IMMOBILIEN GmbH & Co. KG, Aigner Immobilien GmbH, Arnold Hertz Immobilien GmbH & Co. KG, Beyer Immobilien Inh. Leo Beyer, HUST Immobilien GmbH & Co. KG, Immobilien SOLLMANN+ZAGEL GmbH, Immobilienvermittlung BW GmbH und Wittlinger & Companie GmbH & Co. KG. Darüber hinaus ist der DIP-Leistungsumfang sinnvoll um „preferred partner“ erweitert worden. Dabei handelt es sich um: Allianz Handwerker Services GmbH, EBZ Business School GmbH, FRIS, GÖRG Partnerschaft von Rechtsanwälten mbB, Logar & Partner Immobilientreuhand GmbH, Olivier Versicherungen und TÜV Rheinland Industrie Service GmbH.

Mit der praxisbewährten Erweiterung zum Kompetenznetzwerk mit renommierten „klassischen“ Immobiliendienstleistern als DIP-Partnern und Spezialisten aus verschiedenen Service-Organisationen als „preferred partner“ bietet DIP seinen nationalen und internationalen Kunden den „Komplettservice rund um die Immobilie und aus einer Hand“.

Team Beyer beobachtet für Sie den Markt

Nutzen Sie das langjährige Wissen von Leo Beyer und seinem Kompetenzteam, wenn es um Gewerbeimmobilien und deren Verkauf oder eine Umnutzung geht. Auch wenn Sie aktuell nicht dringend auf der Suche sind, lohnt sich Ihr Kontakt zu uns. Wir halten auch langfristig die Augen und Ohren für Sie offen und bieten Ihnen auch Objekte an, bevor sie auf den Markt kommen. Einfach melden und wir kümmern uns für Sie.

Aktuelle Angebote:

Gewerbe und Investment

Finden Sie hier

Wir freuen uns auf Sie:

Tel.: +497617699290

info@beyer-immobilien.de